Massimo Monti - p. iva 00376510442 © Copyright 2020 All rights reserved ultimo aggiornamento al 10/11/2020

un classico modello ormai superato ...

{kind=link}

{kind=link}

{kind=link}

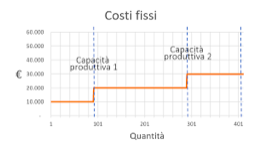

i costi fissi

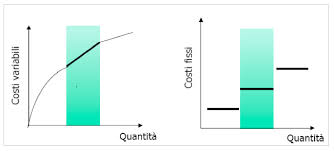

i costi variabili

entro una certa capacità produttiva, alcuni costi non variano al variare dei volumi di produzione possono quindi presumersi come fissi ed essere rappresentati da una retta orizzonatle.

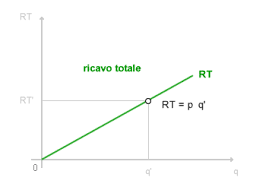

i ricavi

altri costi, sempre entro una determinata capacità produttiva variano al variare dei volumi di prodotto e con sufficiente approssimazione possono essere rappresentati da una retta obliqua.

i ricavi sono il risultato di un prezzo per le quantità vendute e sono rappresentati per semplicità da una retta che parte dall'incrocio degli assi.

il direct costing

Una metodologia conosciuta e usatissima nell'ambito della gestione aziendale è il Direct costing.

L’analisi di break-even point o del punto di pareggio come viene generalmente chiamato, è uno strumento di supporto alle decisioni aziendali che ha avuto e tutt’ora ha una forte attrazione come strumento di gestione per la sua immediata comprensibilità logica di trattare a sistema i costi, i ricavi, il volume ed il profitto.

Molto probabilmente continuerà ad avere grande popolarità ed una diffusa applicazione in azienda ma come per ogni altro modello occorre avere sempre ben presente le limitazioni che ne vincolano e circoscrivono il suo utilizzo.

{kind=link}

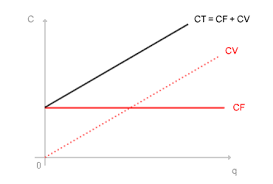

i costi totali

la somma dei costi variabili e dei costi fissi, entrambi definiti all'interno di un intervallo di capacità produttiva, determinano i costi totali per i relativi volumi di produzione.

{kind=link}

{kind=link}

una criticità del modello

il modello così come si presenta è poco più di un esercizio didattico perchè la variabilità dei costi e i ricavi vengono riferiti a un volume di produzione che presuppone che l'azienda sia monoprodotto. Di fatto, un'azienda produce diverse linee di prodotto, quindi il modello non descrive in modo sufficiente la realtà.

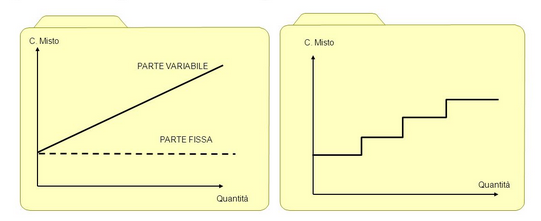

altri costi: i semivariabili

oltre ai costi variabili e fissi, possono esserci costi che all'interno dell'intervallo di una data capacità produttiva per una parte si rivelano variabili per l'altra, costi fissi. Non può tcersi la difficoltà di distinguere la parte variabiabile da quella fissa.

Massimo Monti - p. iva 00376510442 © Copyright 2020 All rights reserved ultimo aggiornamento al 10/11/2020